Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого не изменяется по мере роста налогооблагаемой базы. Регрессивный – это налог, ставка которого снижается по мере роста налогооблагаем ой базы. По характеру налоговых ставок

*П*П ринципы налогообложения 1. Всеобщность. Охват налогами всех экономических субъектов. 2. Равнонапряженность. Одинаковые для всех требования к величине налогов. 3. Стабильность. Неизменность налоговых ставок и видов налогов во времени. 4. Обязательность. Неизбежность выплаты налога. 5. Социальная справедливость.

*К*К ривая Лаффера М Налого вые поступ ления Ставка налога, % А Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности.

*Н*Н алоговая система Российской Федерации Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков юридических и физических лиц на территории страны образует налоговую систему государства. Её устанавливает Налоговый Кодекс РФ 146-ФЗ от г. (часть 1).

*I*I. Федеральный уровень Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог на доходы физических лиц; Налог на прибыль предприятий; Налог на добычу полезных ископаемых; Водный налог; Государственная пошлина и т.д.

Класс: 6

Презентация к уроку

Назад

Вперёд

Назад

Вперёд

Внимание! Предварительный просмотр слайдов используется исключительно в ознакомительных целях и может не давать представления о всех возможностях презентации. Если вас заинтересовала данная работа, пожалуйста, загрузите полную версию.

Предмет: экономика 6 класс.

Вид урока: урок-изучение нового.

Учащиеся уже знают/умеют:

- Умеют с помощью учителя формулировать тему урока;

- Умеют самостоятельно формулировать цель урока;

- Умеют планировать ход деятельности с помощью учителя;

- Умеют с помощью учителя искать и отбирать необходимую информацию;

- Умеют с помощью учителя формулировать определения различных понятий.

Предметные ожидаемые результаты: учащиеся должны знать\уметь

- Объяснять понятие «налога»;

- Перечислять и понимать смысл федеральных, региональных и местных налогов;

- Перечислять и понимать смысл элементов налога

- Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

- Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

- Самостоятельно организовывать и планировать ход деятельности;

- Организовывать поиск и отбор необходимой информации;

- Самостоятельно анализировать и корректировать свои действия;

- Самостоятельно организовывать работу в команде

Личностные ожидаемые результаты: учащиеся должны понимать

- необходимость полученных способов мышления (анализ, синтез, сравнение и обобщение) и работы в команде для дальнейшего обучения.

Краткое описание предметного содержания урока: Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ. Налоги выплачиваются физическими и юридическими лицами в федеральный, региональный и местный бюджеты. Федеральные налоги и сборы: НДС (налог на добавленную стоимость), акцизы, НДФЛ (налог на доходы физических лиц),социальные выплаты, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги:Налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги:земельный налог, налог на имущество физических лиц. Элементы налога: объект налогообложения, налоговая база, ставка налога, налоговый период. Из бюджета налоги распределяются на: социальную политику, национальную экономику, здравоохранение и спорт, образование и культуру, национальную безопасность и национальную оборону, общегосударственные вопросы, жилищно-коммунальное хозяйство.

Ход урока

| Этап урока | Деятельность учителя | Деятельность ученика | Средства обучения | Время | Комментарии |

| Организационный момент | Учащиеся делятся на пять групп, в каждой из которых выбирается куратор, который будет распределять обязанности в ходе выполнения последующих заданий и вносить оценки каждому члену группы в оценочный лист, на основании которого в конце урока каждому учащемуся будет поставлена оценка. | Приложение 2 | 2 мин. | ||

| Актуализация знаний | Учитель предлагает самостоятельно сформулировать тему и цель урока. Для этого предлагается посмотреть презентацию учащейся 6 класса нашей школы, занявшую первое место в областном конкурсе «О налогах и в шутку и всерьёз» | Учащиеся самостоятельно формулируют тему урока Учащиеся самостоятельно формулируют цель урока |

Слайд 1: тема урока Гиперссылка на показ конкурсной презентации (слова «тема урока») Слайд 1: тема урока «Налоги» Слайд 2: цель урока |

3 мин. | Исходя из возрастных особенностей обучаемых, интерес к изучаемой теме возникает вследствие победы их ровесницы в конкурсе, что мотивирует их на самостоятельную формулировку темы и целей урока. |

| Восприятие | Вопрос: Назовите основные субъекты экономики - Как вы думаете, кто и кому платит налоги? Домохозяйства принято называть физическими лицами, фирмы - юридическими. И те и другие платят налоги в казну государства - государственный бюджет. Итак первый шаг к достижению цели урока: Что же такое налоги? Прежде чем сформулировать понятие налогов, давайте посмотрим высказывания знаменитых людей о них и попробуем объяснить, о чём же говорится в данных высказываниях. Учитель предлагает сформулировать определение налога Учитель предлагает сравнить определения учащихся с определениями, данными в словаре и налоговом кодексе Учитель предлагает рассмотреть самые интересные налоги в истории налогообложения. Второй шаг к достижению цели урока: учащимся предлагается с помощью красочных учебников по налогообложению рассмотреть налоги, которые существуют на данный момент в нашей стране |

Ответ: Домохозяйства, фирмы, государство Учащиеся объясняют высказывания, представленные на слайде. Учащиеся изучают предложенные информационные источники, работая при этом в группах, и необходимые данные заносят в тетрадь. |

Слайд 3 Слайд 6 Учебники по налогообложению |

18 мин. | Фронтальная форма работы позволяет учащимся высказывать все свои гипотезы и взгляды на определённую ситуацию, учит адекватно принимать свои неправильные выводы и прислушиваться к мнению других. Объяснение высказываний о налогах формирует такой способ мышления как анализ Работа с информационными источниками развивает исследовательский потенциал детей. Они учатся строить план исследования информации, выбирать формы записи необходимого материала. |

| Осознание, осмысление | Учитель предлагает сравнить полученные учащимися при работе с книгой данные с данными, представленными на слайдах презентации. Третий шаг к достижению цели урока:

Каждый налог обладает элементами налога. Какие встречаются элементы налога рассмотрим на примере НДФЛ. Каждому учащемуся выдаётся лист с теоретическим материалом, изученным на уроке. |

В результате сравнения учащиеся исправляют свои ошибки, добавляют недостающие данные, в результате чего окончательно осмысливают новые понятия. Учащиеся с помощью учителя знакомятся с новыми понятиями элемента налога: объектом налогообложения, налоговой базой, ставкой налога, налоговым периодом. Команды активно обсуждают полученную проблему. Представитель каждой команды предлагает свой вариант ответа на полученный вопрос. Другие члены команды добавляют недостающее. |

Слайд 9 Слайд 10 Слайд 11 «Волшебная шапка» с вопросами |

15 мин. | Формирование сравнения как способа мышления. Применение полученных знаний в конкретной ситуации. Элемент игры превносит дополнительную мотивацию и азарт в любой вид деятельности. Систематизированная информация поможет учащимся окончательно осознать и осмыслить изучаемую тему. |

| Рефлексия | Учитель предлагает вернуться к цели урока и доказать её достижение. Учитель предлагает выразить свое отношение к налогам при помощи жетонов, которые находятся на столах. |

Учащиеся ещё раз формулируют определение налога, перечисляют их виды, элементы, доказывают необходимость налогообложения. Дети поднимают выбранные ими жетоны (как правило все поднимают красные жетоны, очень редко поднимаются зелёные) |

Слайд 14 |

4 мин. | Учитель по ответам учащихся определяет уровень достижения обучающей, воспитательной, развивающей и метапредметной целей урока. Очень наглядный и показательный способ рефлексии. |

| Домашнее задание | Выразите своё отношение к налогам в рисунке. | 1 мин. | В этом возрасте дети с удовольствием рисуют и им легче выразить полученные знания с помощью рисунка, нежели просто заучить полученный материал. | ||

| Оценка результатов | Учитель предлагает координаторам команд сдать оценочные листы. | 2 мин. | За каждое из трёх правильно выполненных заданий поставлен «плюс». За три плюса – оценка 5, за два плюса – оценка 4, за один плюс – оценка 3, ни одного плюса-оценка 2. |

ПРЕЗЕНТАЦИЯ ПО НАЛОГАМ И НАЛОГООБЛОЖЕНИЮ НА ТЕМУ: «НАЛОГИ: КЛАССИФИКАЦИЯ И ФУНКЦИИ» Выполнила студентка группы АЛ-ДЛЭ-201 Герасимова Татьяна

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.

КЛАССИФИКАЦИЯ НАЛОГОВ Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

КЛАССИФИКАЦИЯ НАЛОГОВ Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Уровень установления Федеральные Региональные Местные Налоги Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. Земельный налог; Налог на имущество физических лиц.

Уровень установления Федеральные Региональные Местные Налоги Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. Земельный налог; Налог на имущество физических лиц.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от метода взимания налоги подразделяются следующим образом: прямые; косвенные.

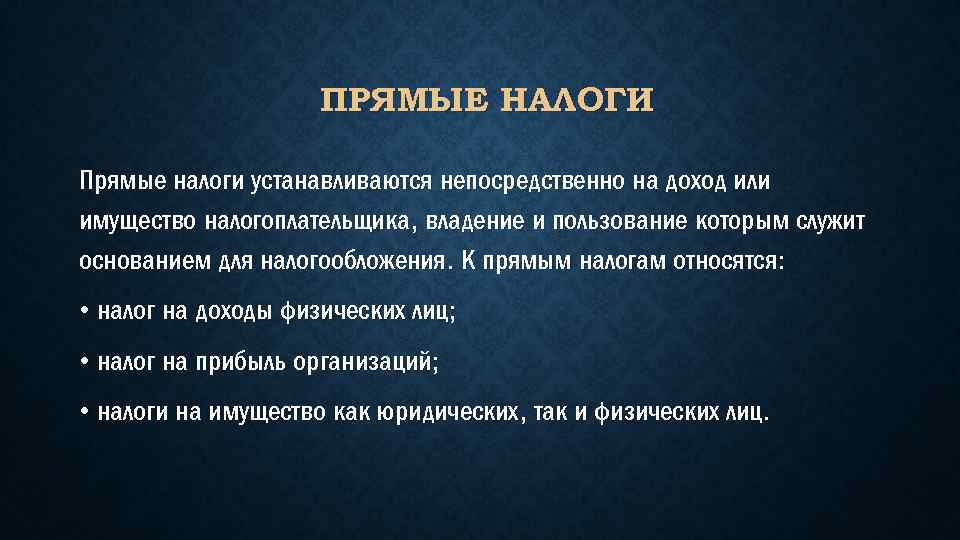

ПРЯМЫЕ НАЛОГИ Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц.

ПРЯМЫЕ НАЛОГИ Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: налог на доходы физических лиц; налог на прибыль организаций; налоги на имущество как юридических, так и физических лиц.

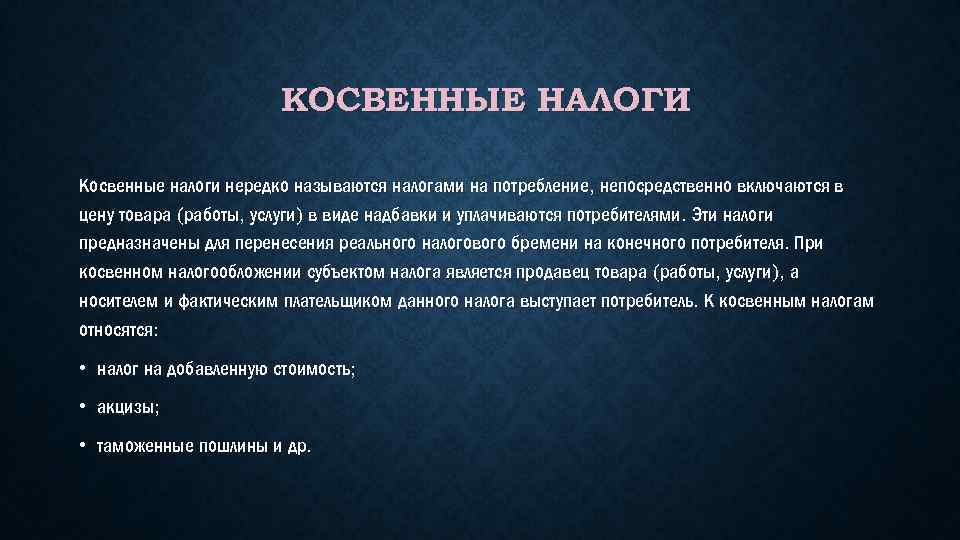

КОСВЕННЫЕ НАЛОГИ Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

КОСВЕННЫЕ НАЛОГИ Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся: налог на добавленную стоимость; акцизы; таможенные пошлины и др.

КЛАССИФИКАЦИЯ НАЛОГОВ В РФ В ЗАВИСИМОСТИ ОТ СУБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ Субъект налогообложения Налоги, уплачиваемые юридическими лицами Налог на прибыль; Налог на имущество организаций. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц; Налог на имущество физических лиц. Смешанные налоги Налог на добавленную стоимость; Транспортный налог; Налог на игорный бизнес.

КЛАССИФИКАЦИЯ НАЛОГОВ В РФ В ЗАВИСИМОСТИ ОТ СУБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ Субъект налогообложения Налоги, уплачиваемые юридическими лицами Налог на прибыль; Налог на имущество организаций. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц; Налог на имущество физических лиц. Смешанные налоги Налог на добавленную стоимость; Транспортный налог; Налог на игорный бизнес.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от источника уплаты налоги делятся на: Налоги, относимые на себестоимость готовой продукции(работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы; Налоги, относимые на прибыль: налог на прибыль; Налоги относимые на прочие расходы, не включаемые в себестоимость готовой продукции (работ, услуг): налог на имущество организаций.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от источника уплаты налоги делятся на: Налоги, относимые на себестоимость готовой продукции(работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы; Налоги, относимые на прибыль: налог на прибыль; Налоги относимые на прочие расходы, не включаемые в себестоимость готовой продукции (работ, услуг): налог на имущество организаций.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от применяемых ставок различают: Фиксированные налоги. Они характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы: НДС, налог на прибыль, НДФЛ, налог на имущество организаций, налог на имущество физических лиц; Прогрессивные налоги. Они характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы: акцизы, транспортный налог.

КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от применяемых ставок различают: Фиксированные налоги. Они характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы: НДС, налог на прибыль, НДФЛ, налог на имущество организаций, налог на имущество физических лиц; Прогрессивные налоги. Они характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы: акцизы, транспортный налог.

ФУНКЦИИ НАЛОГОВ (англ. tax functions) – устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налогов.

ФУНКЦИИ НАЛОГОВ (англ. tax functions) – устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налогов.

ФИСКАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней.

ФИСКАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней.

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ НАЛОГОВ Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ НАЛОГОВ Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

СОЦИАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

СОЦИАЛЬНАЯ ФУНКЦИЯ НАЛОГОВ Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

КОНТРОЛЬНАЯ ФУНКЦИЯ Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

КОНТРОЛЬНАЯ ФУНКЦИЯ Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Презентации про «Налоги и налогообложение»

Изучение сущности налогов, налоговых сборов и прочих платежей обязательного характера существенно упрощается возможностью бесплатно скачать презентации про налоги и налогообложение на нашем сайте. В них также изучаются главные принципы построения налоговых систем, функционирующаю налоговаю система РФ, организация налогового контроля, элементы налогообложения, налоговаю политику государства, важнейшие категории и понятия, которые используются в России. Предметом изучения презентаций про налоги являются отношения, которые устанавливают и взимают налоги и другие платежи обязательного характера. Налогом является обязательный платеж, который поступает в бюджет в установленные сроки и в размерах, определенных законом. Совокупностью различных видов налогов образуется налоговая система страны. Налог - это экономическая категория с присущими ей функциями. Экономической сущностью налогов являются денежные отношения, формирующиеся у государства с физическими и юридическими лицами.

Важное место занимают презентации про налог на прибыль - как один из главных налогов, взимаемый с юридических лиц, потому как значение такого показателя, как прибыль существенно растет, в условиях рыночной экономики. Система подоходного обложения используется как в банках, так и в страховых организациях, где получают доход от страховой деятельности. Сегодня существуют разные формы собственности, поэтому экономическая конкуренция порождает необходимость взыскания налога и со стоимости имущества. Оттого налог на имущество предприятий ввели для субъектов хозяйствования, которые являются владельцами имущества на территории государства. Не последнюю роль в системе налогов нашего государства играют платежи за природные ресурсы: плата за воду, земельный налог, лесной доход и прочие.

Презентации про налоговую систему России можно разделить, как и налоги, на прямые и косвенные. Установление прямых налогов производится непосредственно на полученный доход налогоплательщика, косвенные налоги вводят в форме надбавки на цену товара и их оплачивает потребитель. В случае прямого налогообложения денежные отношения появляются между государством и налогоплательщиком, при косвенном налогообложении субъектом налога является продавец товара. Среди презентаций про косвенные налоги существует презентация про налог на добавленную стоимость, который изымает в бюджет часть добавленной стоимости, которая создается на всех ступенях и производства, и обращения. Определяется она как разница между выручкой и материальными затратами, отнесенными на издержки в производстве и обращении. Акцизы - это тоже косвенные налоги, устанавливаются они государством в виде процентов от отпускной цены товара, реализуемого предприятием - изготовителем.

Малахова Ангелина

Задачи в работе показывают связь математики и экономики.

Скачать:

Предварительный просмотр:

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

НАЛОГИ. Подоходный налог. Выполнила ученица 9 “ Б ” класса МАОУ Заборьевской СОШ Малахова Ангелина Руководитель: Бутейко А.Т.

Что такое налоги? Налоги - это часть дохода отдельных граждан или целых предприятий, которые они должны заплатить государству. ВИДЫ НАЛОГОВ Прямые Косвенные (Налог на: 1-прибыль, (1-таможенные пошлины 2- заработанная плата, 2-акцизы 3- её прирост 3-налог с продаж) 4-подоходный налог)

В зависимости от того, кто взимает налог и в какой бюджет они поступают налоги делятся на: Федеральные налоги Налоги субъекта Российской Федерации Местные налоги Аккордные налоги - фиксированная сумма вне зависимости от уровня дохода Подоходные налоги - определенный процент от дохода

ВИДЫ ПОДОХОДНОГО НАЛОГА прогрессивные (средняя ставка повышается с увеличением доходов) регрессивные (средняя ставка снижается при увеличении уровня доходов) пропорциональные (ставка неизменна)

ФОРМЫ ПОСТРОЕНИЯ ПОДОХОДНОГО НАЛОГА шедулярная (разделение дохода на части (шедулы) в зависимости от источника дохода) глобальная (обложение совокупного дохода, независимо от источника дохода)

ОСНОВНЫЕ ФУНКЦИИ НАЛОГОВ Фискальная - формирование и мобилизация финансовых ресурсов государства. Распределительная - перераспределение общественных доходов. Регулирующая -решение задач экономической политики государства. Контрольная - отслеживать поступления в бюджет. Стимулирующая - поддержка развития экономических процессов. Дестимулирующая - установление препятствий для развития экономических процессов.

ПОДОХОДНЫЙ НАЛОГ Подоходный налог - основной вид прямых федеральных налогов, взимаемый с доходов физических лиц. ФОРМУЛА ПОДОХОДНОГО НАЛОГА Н = ((С - > Л) * К) :100 Н - подоходный налог С - совокупный доход Л - законодательно установленные льготы К - ставка подоходного налога в %

Подоходный налог был введен в 1842 г. в Великобритании. В других странах он функционирует с конца XIX века. В России - с 1916 г.

Суммирующая машина « паскалина » могла складывать и вычитать, умножать и делить. http://ru.wikipedia.org/wiki/Паскаль,_Блез

Налог на бороду - налоги, взимавшиеся в разных странах с обладателей бороды. http://www.vandablog.ru/wp-content/uploads/2010/10/Untitled-1.jpg Бородовой знак, Россия, 1699 г.

СОЦИАЛЬНЫЕ ВЫЧЕТЫ: На детей На обучение На лечение Имущественные вычеты Суммы доходов, перечисляемые налогоплательщиком в виде пожертвований Сумма уплаченных в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения и страховых взносов по договорам добровольного пенсионного страхования в размере фактических расходов, но не более 120000 рублей в год Суммы уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере понесенных расходов, но не более 120 000 в год

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ: 3000 рублей за каждый месяц налогового периода, предоставляется: "чернобыльцам " инвалидам Великой Отечественной войны инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации и другим категориям лиц.

500 рублей за каждый месяц налогового периода для: Героев СССР и РФ, полных кавалеров ордена Славы участников ВОВ, блокадников, узников концлагерей инвалидов с детства, инвалидов I и II групп лиц, пострадавших от воздействия радиации вследствие аварий, испытаний на военных и гражданских атомных объектах доноров костного мозга родителей и супругов погибших военных или государственных служащих, воинов-интернационалистов и т.д. в соответствии со статьей 218 НК граждан, исполнявших интернациональный долг в других странах, а также принимавших участие в боевых действиях на территории РФ в соответствии с решениями органов государственной власти.

ВЫЧЕТЫ НА ДЕТЕЙ 1 400 рублей - на первого ребенка 1 400 рублей - на второго ребенка 3 000 рублей - на третьего и каждого последующего ребенка 3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Налоговый вычет на детей действует до месяца, в котором доход налогоплательщика превысил 280 000 рублей.

ПРИМЕР: Сотрудник имеет 2-х несовершеннолетних детей. Ежемесячная заработная плата сотрудника в 2013 году - 24 000 руб. Рассмотрим, в каком порядке будут предоставлены вычеты на детей в 2013 году. В январе 2013 года: 24 000 руб.280 000 - работник утратит право на вычеты. 24 000 руб. *13 % = 3120руб.- сумма НДФЛ за декабрь.

СОЦИАЛЬНЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ Получить вычет по расходам на обучение вправе: налогоплательщики - учащиеся налогоплательщики - родители (опекуны, попечители) налогоплательщики - братья (сестры) учащихся. Для получения вычета по расходам на собственное обучение не имеет значение форма обучения налогоплательщика: она может быть очная, очно - заочная и заочная форма обучения. Если Вы оплачиваете обучение детей или брата (сестры), форма обучения ограничена только очной.

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в вузе, но и в других образовательных учреждениях, в том числе: в детских садах средних школах спортивных и музыкальных школах учебных центрах (в том числе, на курсах повышения квалификации). Вычет предоставляется в размере: не более 120 000 рублей за год на свое образование не более 50000 рублей на образование детей (или брата, сестры).

ПРИМЕР: В 2012 г. гражданин Петров получил доход (заработную плату) в размере 100 000 рублей, облагаемый НДФЛ по ставке 13%. В этом же году он заплатил за свое обучение 30 000 рублей и в связи с этой тратой решил заявить налоговый вычет. В налоговой декларации он вправе заявить всю сумму своих расходов на обучение. 30000*0,13=3900 (руб.) Из бюджета ему будет возвращена сумма 3900 рублей.

НАЛОГОВЫЙ ВЫЧЕТ НА ЛЕЧЕНИЕ Вам возвращают не те средства, которые вы потратили на лечение, а часть налога на доходы, который вы платили в бюджет в течение года. Право на этот вычет получает налогоплательщик, который оплатил: своё лечение лечение своего ребенка в возрасте до 18 лет лечение супруга лечение родителей приобрел лекарства, назначенные врачом

Но не забывайте: Услуги по лечению и названия купленных медикаментов должны быть поименованы в специальных перечнях, утвержденных Постановлением Правительства РФ от 19.03.01 г.№ 201 . Медучреждение должно иметь лицензию и быть зарегистрировано в России. Налоговый вычет на лечение ограничен суммой в 120 000 руб.

ПРИМЕР 1: В 2013 году человек получал зарплату в сумме 45 000 руб. в месяц. Согласно Справке 2-НДФЛ за этот год он получил доход в общей сумме: 45 000 руб. х 12 мес. = 540 000 руб. С него был удержан налог в размере: 540 000 руб. х 13% = 70 200 руб. В 2013 году человек потратил на свое лечение 89 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, на эту сумму. В результате после подобного уменьшения его доход составит: 540 000 руб. – 89 000 руб. = 451 000 руб. С него нужно заплатить налог в размере: 451 000 руб. х 13% = 58 630 руб. Переплата налога, которую можно вернуть получив вычет на лечение, составит: 70 200 руб. – 58 630 руб. = 11 570 руб. По сути, это 13% от суммы потраченной на лечение.

ПРИМЕР 2: В 2013 году человек получал зарплату в сумме 45 000 руб. в месяц. Согласно Справке 2-НДФЛ за этот год он получил: 45 000 руб. х 12 мес. = 540 000 руб. С него был удержан налог в размере: 540 000 руб. х 13% = 70 200 руб. В 2013 году человек потратил на свое лечение и лечение родителей 158 000 руб. Он вправе уменьшить свой доход, облагаемый налогом, лишь на сумму в размере 120 000 руб. (то есть в пределах максимальной суммы вычета). В результате его доход составит: 540 000 руб. – 120 000 руб. = 420 000 руб. С него нужно заплатить налог в размере: 420 000 руб. х 13% = 54 600 руб. Переплата налога, которую можно вернуть получив вычет на лечение, составит: 70 200 руб. – 54 600 руб. = 15 600 руб.

ПРИМЕР 3: (дорогостоящее лечение, включенное в спецперечень) В 2013 году человек получал зарплату в сумме 60 000 руб. в месяц. Согласно Справке 2-НДФЛ за этот год он получил: 60 000 руб. х 12 мес. = 720 000 руб. С него был удержан налог в размере: 720 000 руб. х 13% = 93 600 руб. В 2013 году человек потратил на свое эндопротезирование (дорогостоящий вид лечения, включенный в специальный перечень) 430 000 руб.

Он вправе уменьшить свой доход, облагаемый налогом, на эту сумму. В результате его доход составит: 720 000 руб. – 430 000 руб. = 290 000 руб. С него нужно заплатить налог в размере: 290 000 руб. х 13% = 37 700 руб. Переплата налога, которую можно вернуть получив вычет на лечение, составит: 93 600 руб. – 37 700 руб. = 55 900 руб.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПО НДФЛ ПРИ ПРИОБРЕТЕНИИ ИМУЩЕСТВА Имущественный вычет можно получить при приобретении (строительстве): жилого дома квартиры, комнаты или долей (доли) в них земельных участков, предоставленных для индивидуального жилищного строительства земельных участков, на которых расположены приобретаемые жилые дома, или долей (доли) в них. Вычет предоставляется в размере фактически произведенных расходов и его размер не может превышать 2 000 000 руб. без учета суммы уплаченных Вами процентов.

ПРИМЕР: Семья, состоящая из четырех человек, приобрела в равнодолевую собственность квартиру, стоимость которой составляет 3 200 000 руб. Каждый из собственников самостоятельно оплатил свою долю, и соответственно имеет право заявить вычет в сумме, пропорциональной его доле собственности: 1) 2 000 000 руб. : 4 чел = 500 000 руб.- вложенная доля каждого собственника 2) 500 000руб. * 13 % = 65 000 руб.- будет возвращено из бюджета каждому собственнику.

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ ИМУЩЕСТВА Имущественный налоговый вычет при продаже имущества предоставляется при продаже недвижимого и иного имущества, которое находилось в собственности налогоплательщика менее трех лет. При продаже имущества, находившегося в собственности три года и более, имущественный вычет не предоставляется и доходы от продажи такого имущества не подлежат налогообложению. К недвижимому имуществу относятся: жилые дома квартиры и комнаты, включая приватизированные жилые помещения дачи и садовые домики земельные участки доли в указанном имуществе

К иному имуществу относятся: автомобили нежилые помещения гаражи иные предметы Вычет предоставляется в сумме, не превышающей: для жилой недвижимости и земельных участков - 1 000 000 руб. для иного имущества - 250 000 руб.

ПРИМЕР Гражданин Сидоров в апреле 2010 года приобрел автомобиль стоимостью 300 000 рублей. В феврале 2013 году он был продал его за 200 000 рублей. Автомобиль находился в собственности менее 3-х лет. Доход от продажи 200000 руб.

СОЦИАЛЬНЫЙ ВЫЧЕТ ПО РАСХОДАМ НА БЛАГОТВОРИТЕЛЬНОСТЬ И ПОЖЕРТВОВАНИЯ Социальный вычет по расходам на благотворительность и пожертвования предоставляется в сумме, направленной в течение года на благотворительные цели в виде пожертвований. Размер вычета – не более 25% от полученного за этот период дохода.

ПРИМЕР: Индивидуальный предприниматель Иванов за 2012 год имел доход 500 000 рублей. Он направил на благотворительные цели (ремонт школы) в январе2012 года 25 000 рублей и в сентябре 27 000 руб. При подаче декларации гражданин Иванов заявил всю сумму, направленную на благотворительные цели. 25000+27000=52000(руб.)-общая сумма, направленная на благотворительность. 500000*0,025=125000(руб.)-25% от годового дохода предпринимателя. 52 000

СПАСИБО ЗА ВНИМАНИЕ!